类别:行业新闻 来源:行业新闻 发布时间:2024-06-11 01:51:43 浏览:1

爱婴室是为孕前至6岁婴幼儿家庭提供一站式母婴用品采购及孕婴童健康服务的零售服务商。公司扎根上海,辐射江沪浙闽等地区,截至2018年9月,企业具有直营门店212家。

消费升级驱动万亿级母婴市场发展。在母婴渠道中,母婴专卖店凭借其专业化、安全性、体验感等独特优势在电商的侵蚀下逆势扩张,2018年中国母婴专卖店市场规模1843亿元,增长率20%。预计2020年,母婴专卖店将跃升为线%的渠道份额。目前,受限于区域性消费需求差异及供应链建设等因素,竞争格局呈区域性,爱婴室是华东地区母婴零售巨头之一。

1、自建渠道深化华东区域布局,并购扩张加速全国布局。母婴专卖店区域性竞争格局显著,公司通过“异地并购+大本营直营”策略加速全国布局。一方面,深化华东区域布局,以上海为中心向外围扩展。2018年前三季度公司新开门店32家。另一方面,通过并购加速全国布局。2018年12月,公司宣布拟收购重庆泰诚51.72%股权,进军西南区域。未来三年,公司将在上海、江苏、浙江、福建、广东等5个省市新设130家直营店。

2、品类管理驱动毛利率边际改善。一方面,由于自主产品毛利率比采购品牌高10%左右。公司加大自有品牌的开发,目前拥有超过16个自有品牌,占总品牌比7%,预计未来三年,公司自有品牌的占比将扩大到20%。另一方面,由于以直采为主的采购渠道能降低加价率,公司逐步加大对生产商的直采比例,2015-2017年公司直采比例上升了10%。随着自主产品研究开发和直采比例的上升,公司主要营业业务毛利率从2015年的19.32%上升至2017年的23.92%。

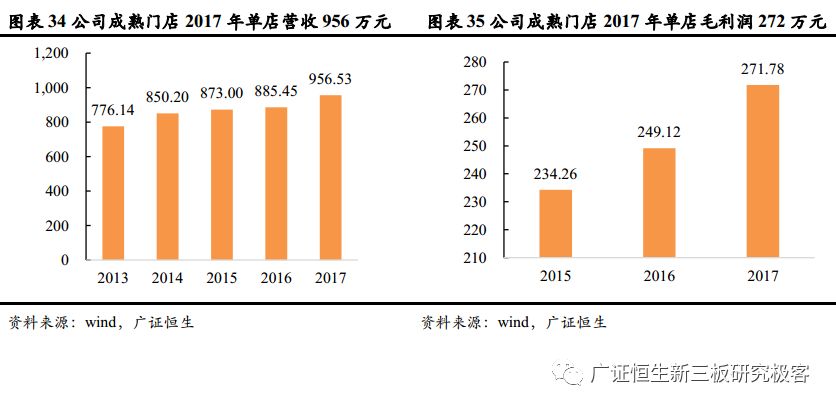

3、标准化连锁直营构建品牌壁垒,深耕用户粘性拓宽护城河。母婴行业是极其重品牌和口碑的领域,56%的母婴消费者会根据他人推荐进行消费决策。公司的连锁直营模式能最大化的保证服务质量。此外,公司还打通线O闭环,深化“服务+会员+娱乐”多渠道引流模式,紧抓客户粘性,延伸用户生命周期,提高单店盈利能力。截至2018Q3,公司已有40%的门店提供母婴服务。2015-2017年,公司成熟门店的单店毛利润从235万元上升至272万元。

爱婴室是为孕前至6岁婴幼儿家庭提供一站式母婴用品采购及孕婴童健康服务的零售服务商。公司扎根上海,辐射江沪浙闽等华东地区,专注中高端母婴市场,为A股母婴零售第一股。截至2018年9月,爱婴室在全国共拥有212家门店。

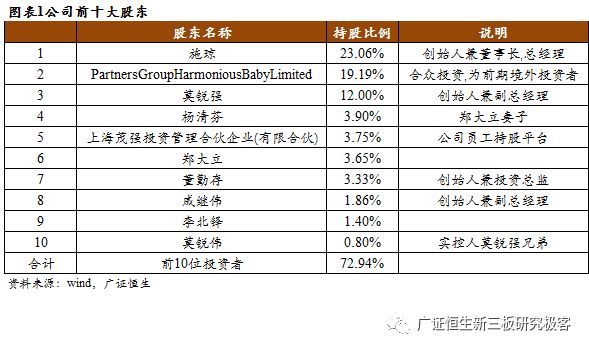

公司实际控制人为施琼,持股23.06%。公司四位联合发起人施琼、莫锐强、戚继伟、董勤存为一致行动人,合计持股40.25%。莫锐强系茂强投资的执行事务合伙人,莫锐伟与莫锐强为兄弟关系。

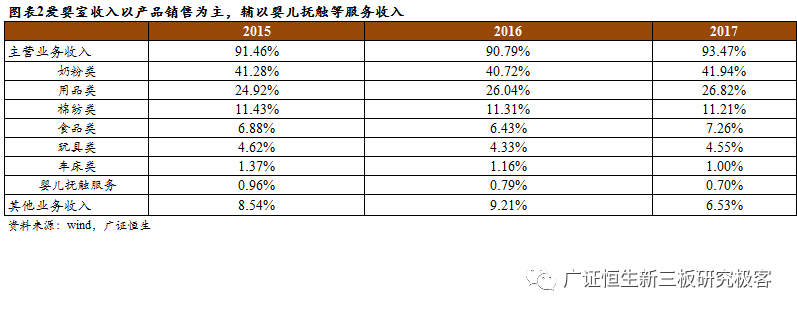

爱婴室以母婴产品销售为主要收入来源,提供奶粉、用品、棉纺、食品、玩具、车床等母婴产品,截至2018年Q3,公司已与全球200多家知名品牌商及经销商建立了长期合作伙伴关系,母婴产品营销售卖收入占总营收92.74%。此外,公司还为个人消费的人提供的婴儿抚触、孕期培训等服务以提高用户粘性、延伸用户生命周期。

公司商业模式为连锁直营模式,是华东地区母婴零售巨头。公司立足华东地区,以直营连锁的模式,在上海、浙江、江苏等华东地带建立了173家门店,门店面积合计超10万m²,是华东区域母婴零售巨头。

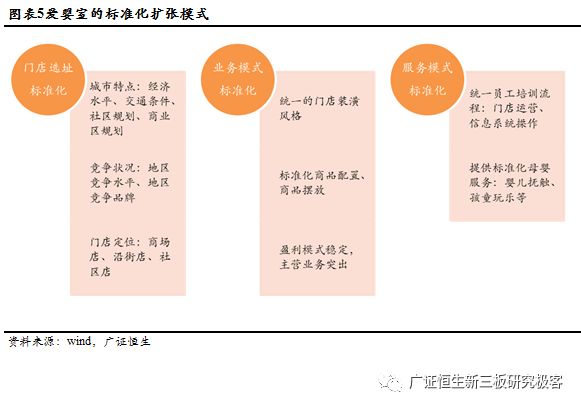

公司已建立标准化扩张体系,异地扩张模式成熟可复制。公司在从人员任命到培训上岗,从开业策划到店铺陈列,从市场调研到客户服务等店铺管理的每个方面,已经建立了一套较为成熟的全方位、标准化的连锁销售管理体系,一方面统一门店设置与业务模式,实现产品的标准化;另一方面统一培训员工,实现服务的标准化。截至2018年9月,爱婴室已在上海、福建、江苏、浙江等地开设了212家门店,上市之前每年均保持10-20家的门店净增加量,异地扩张模式成熟可复制。

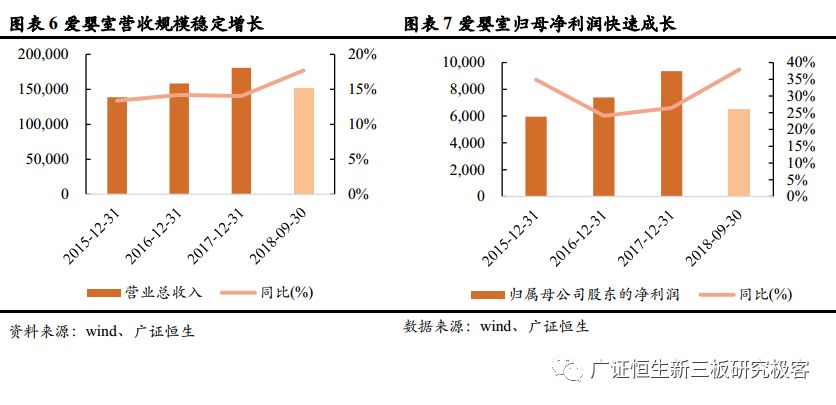

新门店扩张与前期门店的持续成熟,公司营收与净利润均稳步增长。2015-2017年公司分别实现营业收入13.88亿元、15.85亿元、18.08亿元,同比增长13.38%、14.19%、14.06%;实现归母净利润5961.87万元、7398.96万元、9357.79万元,同比增长34.86%、24.10%、26.47%。2018Q3公司实现营业收入15.21亿元,同比增长17.70%,主要系新门店扩张与旧门店不断成熟所致,前三季度累计开店32家,净开店23家。2018Q3公司实现归母净利润6563.94万元,同比增长37.94%,则主要受益于前期门店逐步成熟以及当期打理财产的产品的投资收益。

公司处于扩张期,销售费率持续增加。2015-2017年公司期间费率分别为19.34%、19.83%、20.81%,相对来说还是比较稳定;其中,销售费率最高,2015-2017年分别为15.94%、15.98%、16.99%,根本原因系公司经营规模扩大,导致住宅租赁费用、职工薪酬、运输费用等相应增加。此外,2015-2017年公司的管理费率分别为3.15%、3.49%、3.51%;财务费率分别为0.25%、0.36%、0.31%。2018Q3公司期间费率21.53%(+1.13pct),其中销售费率18.55%(+1.67pct)、管理费率2.70%(-0.5pct)、财务费率0.28%(-0.04pct),其中销售费率的增长主要源于公司正处于快速扩张期。

公司毛利率呈稳步上升态势,棉纺类与食品类贡献了超70%的毛利润。2015-2017年公司毛利率呈现稳定增长的趋势,分别为25.72%、26.70%、28.41%。2018Q3公司毛利率为27.32%,同比提升0.80pct,主要受益于产品结构改善,高端化产品以及自品牌产品提升。各种类型的产品中,棉纺类与食品类是公司毛利润的主要贡献来源,2017年分别贡献了公司39.69%、32.7%的毛利润。

消费升级推动万亿级母婴市场发展。受生育政策的影响,我国家庭结构已形成“4-2-1”的漏斗形。每户儿童人数从2002年的1个下降到2017年的0.6个。与此同时,国民人均收入水平保持稳定增长,2013年至2017年,中国居民人均年度可支配收入由人民币18311元增至人民币25974元,年复合增长率为9.1%。家庭规模缩小伴随着家庭收入的增加,使得可能有更多的收入投入到每个新生儿上。根据弗若斯特沙利文调查,母婴类产品与服务消费占家庭消费的比重从2013年的15.87%上升至2017年的18.18%,预计2020年将逐步提升至19.9%。

2018年中国连锁母婴商品市场规模1843亿元,增长率20%。国内母婴用品零售市场的竞争较大。在电商的加快速度进行发展下,母婴线下零售在某些特定的程度上收到了冲击。但在母婴渠道中,线%的高渗透率,预计未来一段时期内线下渠道仍将是母婴商品的主流销售途径。此外,线下渠道中虽然整体占比不断被线上侵蚀,但母婴专卖店是线下唯一逆势增长的渠道领域,根据Euromonitor统计,2018年中国连锁母婴商品市场规模已达1843亿元,增长率约20%,预计2020年可占线%的市场占有率。在诸如婴儿食品(奶粉、辅食)的主流母婴产品领域,母婴专卖店渠道市占率在2017年已达43.8%。

对线验感的追求是支撑母婴专卖店的在线下渠道突围而出的核心驱动力。当前母婴主流线)个体经营店铺。与别的行业不同,母婴消费的人在购物时更注重消费品的安全性、品质和渠道的可靠性,对价格敏感度较低。消费者购买母婴商品及相关服务在某些特定的程度上要专业人员的当面指导、婴幼儿的亲身试换及父母切身感受,因此相比于其他渠道,母婴专卖产品品种类型较齐全、来源可靠,且能够基于产品提供专业化、标准化的相关服务,是线上渠道难以完全替代的。爱婴室产品来源于国内外200多家知名品牌,如惠氏、好奇、帮宝适、费雪、乐高等。除售卖产品外,爱婴室还提供了婴儿抚触、孕期培训等服务,能够给予消费者较强的线验感。

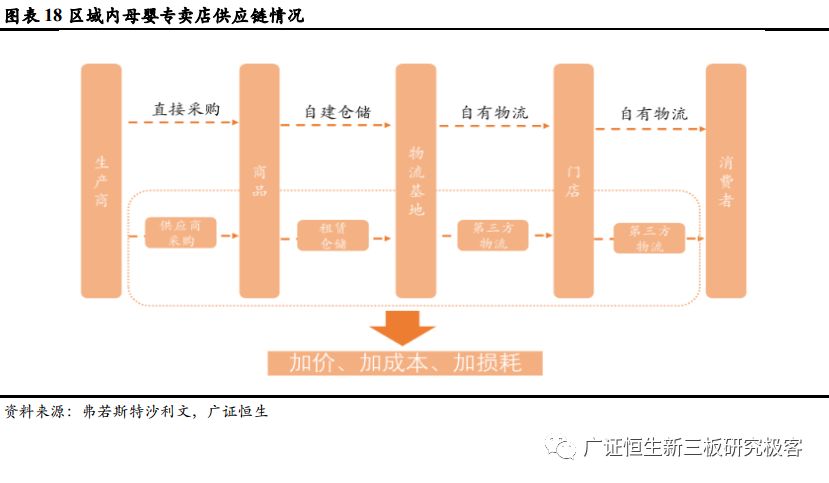

受限于区域性消费需求差异以及供应链建设等因素,母婴行业竞争格局有着非常明显的区域性。一方面,由于各地区消费习惯以及经济水平的差异,各地花了钱的人母婴产品及服务需求各不相同,一线城市重服务、二三线城市重产品;另一方面,母婴线下连锁需要强有力的供应链支持,包括采购、仓储、物流、配送等所有的环节,尤其是采购环节会受产品商的区域代理商配额约束。因此母婴专卖店竞争格局呈现显著的区域性。

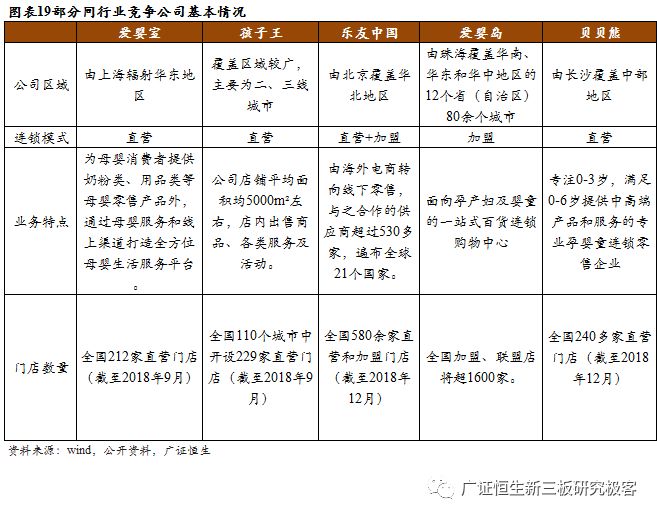

虽然全国母婴零售性龙头尚未形成,但区域性强势企业已显现,爱婴室是华东地区头部企业之一。其余领跑企业还有华东区域的孩子王、优家宝贝等,华北区域的乐友、爱琴母婴、丽家宝贝等,华南的爱婴岛、可爱可亲等、华中的贝贝熊等。

母婴专卖店区域化特征明显,爱婴室通过“异地并购+大本营直营”策略加速全国布局。目前我国母婴专卖店整体集中度低,但区域巨头已初步形成,通过纯直营新设店模式进入异地市场需要面临当地头部企业的激励竞争,且需要承担较大的新设店亏损风险。因此爱婴室深耕华东区域的同时,通过并购当地头部企业进入异地市场,既能加速布局全国渠道,又避免了较高的竞争成本。

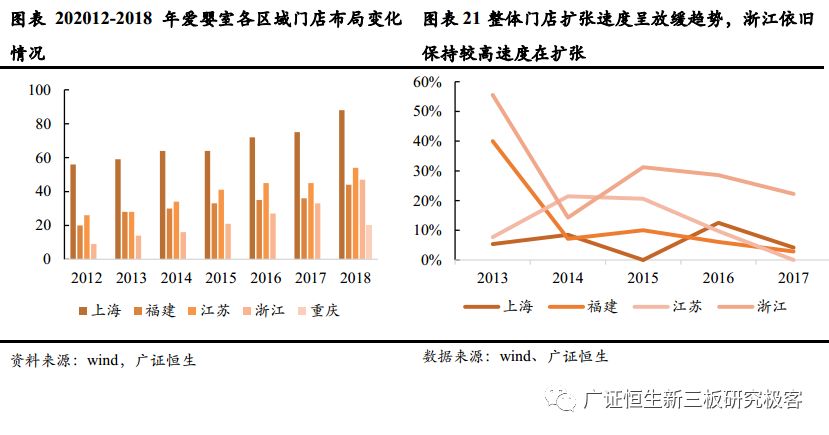

深化华东区域渠道布局,以上海为中心逐步向外围扩展。公司立足于上海,2012-2013年50%左右的门店均布局在上海区域,随公司营销网络、供应链、单店盈利模型的成熟与发展,公司在深化上海区域布局的同时,逐步向上海区域的外围区域江苏、浙江等地扩张,2018年前三季度公司新开门店32家,上海、浙江、江苏、福建分别为10、10、6、4家。依据公司披露,四季度15家已签约待开业的门店,上海、浙江、江苏、福建分别有3、4、3、2家。

华东区域外,公司通过并购策略加速布局。2018年12月3日,公司与重庆泰诚,共同签署了《投资框架协议》,将持有重庆泰诚公司51.72%的股权。重庆泰诚(婴友)为重庆地区知名母婴连锁品牌,目前在重庆涪陵区拥有20余家门店。旗下“全家福圣婴”母婴生活馆,通过线下门店为母婴用户更好的提供包括母婴产品零售、婴幼儿抚触等服务,在本地拥有较高的市场占有率和品牌知名度、认可度。本次投资并购是公司加速全国布局的战略开端。

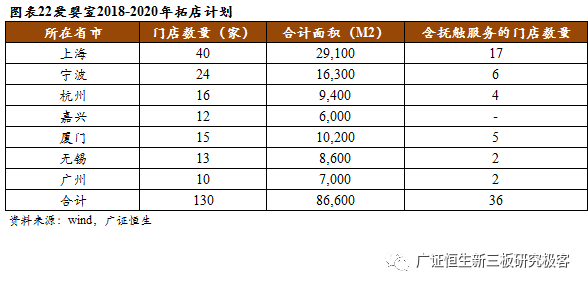

预计未来三年,公司将在上海、江苏、浙江、福建、广东等5个省市的7个城市新设130家直营店。公司未来的业务扩张策略主要为深耕已入驻的区域(预计三年内新开120家门店),以及开拓广州市场(预计三年内新开10家门店)。同时,通过并购、收购的模式,面向消费的人提供更多元化的母婴服务,延伸产业链并进行产业升级,初步打造具有一定规模和市场影响力的综合型母婴产业服务平台。

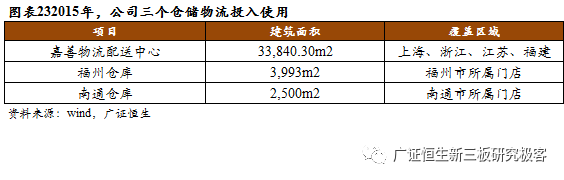

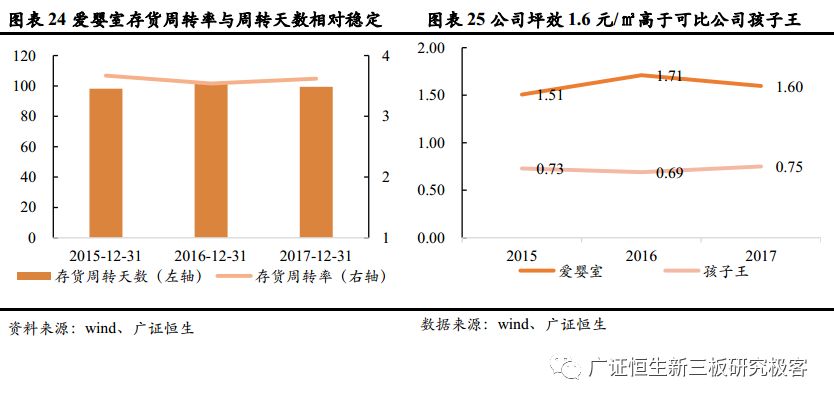

为了更好的适应公司线下渠道的快速扩张,保持高效的运营效率,爱婴室自建仓储物流体系。2015年,公司于浙江省嘉善县投资2亿元,建立的集采购中心、物流仓储基地等为一体占地60亩的仓储物流中心正式投入到正常的使用中。同时在嘉兴、杭州、绍兴、舟山地区以分公司形式设立并管理当地17家直营门店,另外在福州和南通设有两个物流配送仓库,通过自营的仓储物流建设,爱婴室运营效率从始至终保持相对来说比较稳定的水平。存货周转天数从始至终保持在100天左右,周转率在3.5-3.7之间。且公司2017年坪效为1.6元/㎡,高于同行孩子王0.75元/㎡的水平。

公司产品品类齐全,与全球200多家知名品牌达成长期合作。目前公司核心收入来源为奶粉及用品类产品。2018年前三季度收入中,奶粉类占比最高为46.60%,同比增长30.42%;用品类占比25.03%,同比增长8.34%。

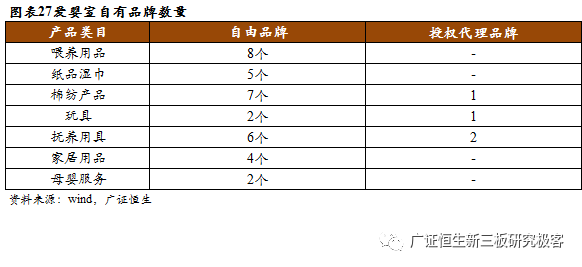

公司通过自有产品的布局加强品类管理,在高毛利品类上加强自有品牌的建设,推动毛利率提升的同时强化产品的差异化竞争。公司加大自有品牌和独家代理品牌的开发,通过取得国际知名卡通形象授权、基于市场调查与研究分析消费者偏好、确定符合市场需求趋势的待开发商品,遴选合适的制造商进行共同设计、开发并以OEM方式生产后,以自有品牌对外销售,实现产品的品牌化、品质化与差异化竞争,并且自有产品的毛利率将比采购品牌高10%左右。目前企业具有超过16个自有品牌和4个授权代理品牌,各品类的毛利率均有不同程度的上升。预计未来三年内,公司自有品牌的占比将扩大到20%。

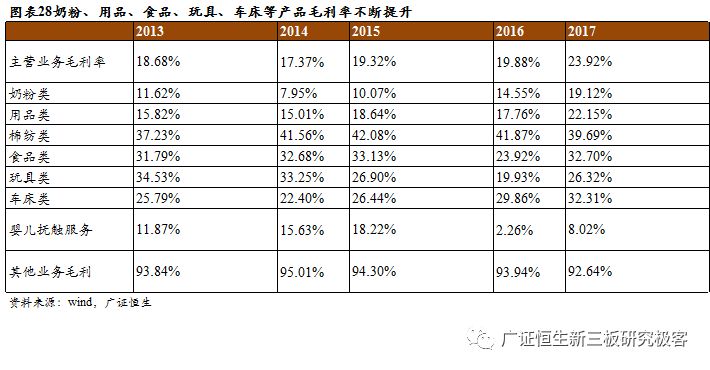

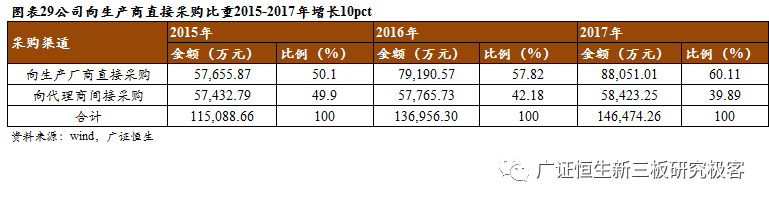

除了自建品牌外,公司还采用“总部集采+区域分采”的方式逐步优化经营成本。公司定位中高端,实行总部集采+区域分采结合方式引入各类国际知名品牌,以直采为主的采购渠道能够逐步优化经营成本,降低加价率。公司向生产商直接采购比重从2015年的50.10%增长至2017年的60.11%,主营业务毛利率从2015年的19.32%上升至2017年的23.92%。

标准化连锁直营管理体系,构建企业品牌壁垒。母婴行业是极其重品牌和口碑的领域,56%的母婴消费者会根据他人推荐进行消费决策。公司门店全部由公司及子公司直接经营,相比于加盟模式,直营店面有着相对统一的形象设计与装修,各类商品的陈列都根据消费者购物习惯进行布局,和相对固定的导购人数,能最大化的保证服务质量,带来良好的消费者体验。进而构建企业的品牌壁垒。此外,爱婴室在过往的扩张中,积累了丰富的直营店建设管理经验,已形成公一套较为成熟的全方位、标准化、可拓展的连锁直营管理体系。

公司打通线O闭环,深化“服务+会员+娱乐”多渠道引流模式,紧抓客户粘性,延伸用户生命周期。除了线下专卖店外,公司还拥有爱婴室APP、爱婴室微信公众号、线上购物商城、天猫等第三方销售渠道在内的线年前三季度,公司门店销售/批发/电商分别实现营业收入13.36亿元、0.62亿元、0.27亿元,同比增长14.25%、322.34%、123.66%。公司以线下门店为基础,打通流量、会员及商品销售,开发集购物、服务、社交及内容于一体的母婴服务ECO平台。截至2018年9月,公司已有40%左右的门店从事专业的母婴服务。

精细化运营,提高销售效率与单店盈利能力。由于母婴零售业的高度市场化,经营效果很大程度上取决于公司与同业差异化的精准营销。公司的精准营销主要基于消费者数据分析营销、会员核心营销和创新经营销售团队这三个方面。企业成立伊始就致力于通过对历史客户的消费记录和消费行为的分析来制定营销方案。通过对消费数据的分析,公司能动态地了解到消费的人偏好、行为方式、购物关联性,从而能够更好地进行门店布局,并以此为依据制定公司的发展计划及经营销售的策略,实现精准营销。此外,公司还抓住母婴零售消费市场口碑营销的特征,通过会员制及增值服务增强了花了钱的人爱婴室品牌的黏性,并产生辐射效应,从而发展了慢慢的变多的会员,截至2018年,公司会员已超250万。基于精准营销的优势,公司纯收入能力逐年提升。公司成熟门店的单店营收能力从2015年的873万元上升至2017年的956万元。成熟门店的单店毛利润从2015年的235万元上升至2017年的272万元。未来公司将加强完善管理信息系统,一方面实现公司物流、资金流、信息流的同步,提高上下游业务的协同能力与运营效率;另一方面,可以为公司营销网络的拓展和升级提供信息化软硬件管理支持。

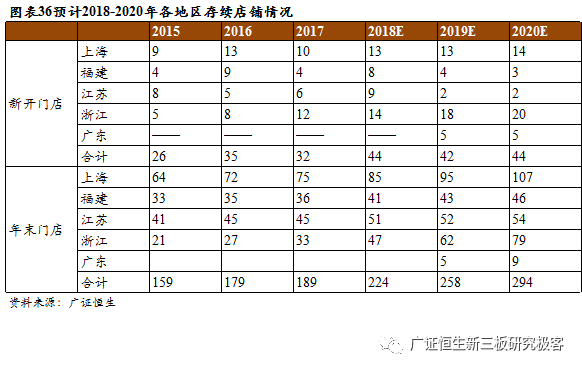

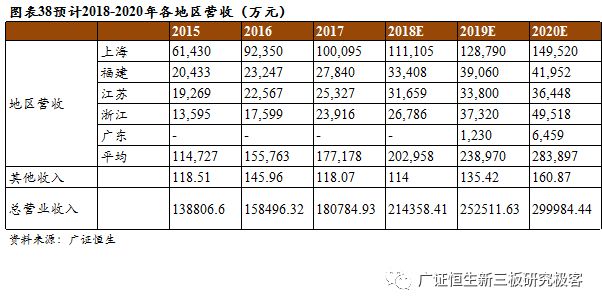

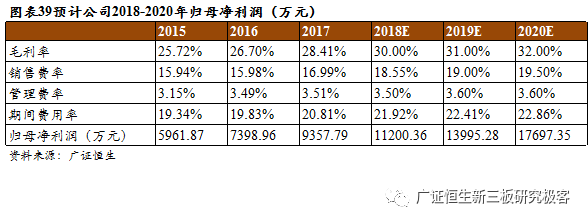

基于爱婴室2015至2017年各地区新开、开闭的门店数量我们拆解了爱婴室单店营收能力及年末存续的店数,并据此对未来三年营收进行预测。预计公司2018-2020年期间实现营业收入分别为21.44亿元、25.25亿元和30.00亿元,同比增长18.57%、17.80%、18.80%;归母净利润分别为1.12亿元、1.40亿元、1.77亿元,同比增长19.69%、24.95%、26.45%。

(1)依据公司披露的发展规划以及过往开关店规律,假设当年关店数量为上一年开店数量的20%,并据此估算2019-2020年各地区年末存续店数,预计2018-2020年全国年末存续店数分别为224家、258家、294家。由于2018年前三季度数据已披露,第四季度新开门店预计不会在2018年内关闭,因此假设2018年存续店数为前三季度存续店数与第四季度新开店数之和。2019-2020年则假设各地区关店数量为上一年的新开店数量的20%左右,依次测算并加总。

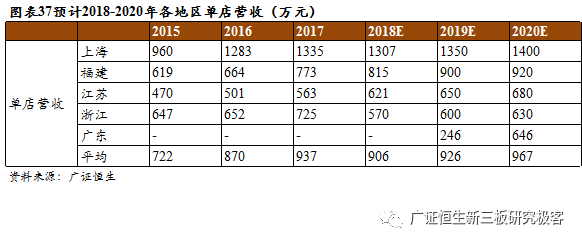

(2)爱婴室在上市后加速其扩张进程,由于单店需要0.5-3年的培育时间,具体盈利情况与回收周期和当地的消费能力及竞争程度有关。因此预测公司平均单店收入2018-2019年会低于早期。预测2018-2019年整体单店收入分别是906万元、926万元。具体来看,上海地区是公司大本营,其次是江苏、福建,三地近年来处于相对稳步的扩张状态,因此单店收入变化不大。浙江地区目前正处于快速扩张状态,2018-2020年合计将开设52家门店,相对于2017年的33家门店的存续状态,新增门店较多,且原有积累不足上海地区,依据公司2018Q3季度推算,2018年预计单店营收下降到570万元,未来基于门店的不断成熟,单店营收有望回升,预计2019-2020年单店应收分别为600万元、630万元。

(3)基于年末门店与单店营收的复合我们得到爱婴室各地区收入,并根据主营业务与别的业务收入占比得到总营业收入,预计2018-2020年营业收入分别为21.44亿元、25.25亿元和30.00亿元,同比增长18.57%、17.80%、18.80%。具体来看,根据爱婴室2018Q3季度另外的收入的同比下降趋势,我们预计2018年全年爱婴室别的业务收入约114万元,此外根据2018年另外的收入与主营收入的比重,预计2019-2020年另外的收入的规模,分别为135.42万元、160.87万元。

(4)由于公司品牌知名度慢慢地增加,且产品结构优化以及精准营销等措施的作用,预计公司2018-2020年毛利率稳步上升,预计2018-2020年分别上升1.6pct、1pct、1pct,即2018-2020年假设公司毛利率分别是30.00%、31.00%、32.00%。

(5)由于公司2018-2020年属于快速扩张的阶段,假设公司销售费率与管理费率随公司扩张增加,预计2018-2020年期间费用率为21.92%、22.41%、22.86%。对应归母净利润1.12亿元、1.40亿元、1.77亿元,同比增长19.69%、25.95%、26.54%。具体来看,考虑公司2018年为快速扩张的第一年,Q3季度的销售费率已达到18.55%,且季度内变化不明显,预计公司2018年销售费率18.55%,2019-2020年保持2018年的扩张速度,则分别增加0.45pct-0.5pct至19.00%、19.50%。2018-2020年管理费率则预计分别为3.50%、3.60%、3.60%。

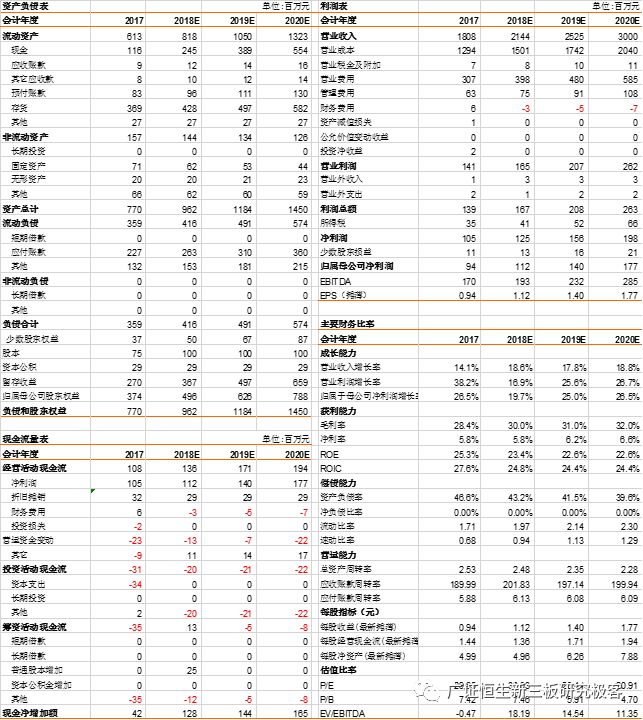

公司2018-2020年归母净利润分别为1.12亿元、1.40亿元、1.77亿元,对应EPS(摊薄)1.12/1.40/1.77,对应当2018年12月28日收盘价的PE为33.03、26.44、20.91。考虑母婴行业的处于持续成长期,以及爱婴室为A股唯一的母婴专卖店企业,享受一定的估值溢价,因此给予爱婴室2019年30XPE,对应每股股票目标价格42元,2018年12月28日爱婴室收盘价37元,对应股票上升空间13.51%。

母婴行业当前仍处于成长期,同业竞争下多进行价格战抢占市场;未来,随着母婴行业增长逐渐趋于理性,必将出现行业内部的洗牌。并且随着新生儿增速逐渐放缓,若未来母婴市场扩张速度及渗透率没有到达预期,可能会引起现实经营与公司战略相背离。在某些特定的程度上会导致业绩没有到达预期,或导致大量费用挤压利润空间。

公司主要竞争对象包含别的母婴用品专业连锁店、大中型超市、百货商场、电子商务平台等涉及母婴用品的零售企业。近年来,母婴用品零售业发展迅速,网络销售、专业连锁、大中型超市、百货商场等各种业态并存,市场之间的竞争日趋激烈;同时,自2004年12月11日起我国已经逐步取消对外资投资国内零售企业在地域及持股比例等方面的限制,外资零售公司开始加速进入我国母婴用品零售市场,加剧了国内母婴用品零售市场的竞争格局。

公司预计新店第一年收入达到老店的80%,第二年完全成熟。随公司成熟店业务结构不断调整,单店收入增长、新店成熟速度将逐渐放缓,相应地开关店速度可能降低。短期来看,公司快速扩张会带来费用率的降低和规模效应下收入的迅速增加,但是长久来看线下店铺快速扩张存在渠道的边际效应,导致扩张成本的增加;此外在区域市场占有率逐渐增大后继续增加投入可能会引起成本增加,及收入增加没有到达预期。受快速扩张带来的人才储备、管理有效性、供应链管理、物流等问题,存在增速降低的风险。

1、【母婴系列专题】极致化垂直服务发力,释放母婴渠道消费红利-20180318返回搜狐,查看更加多